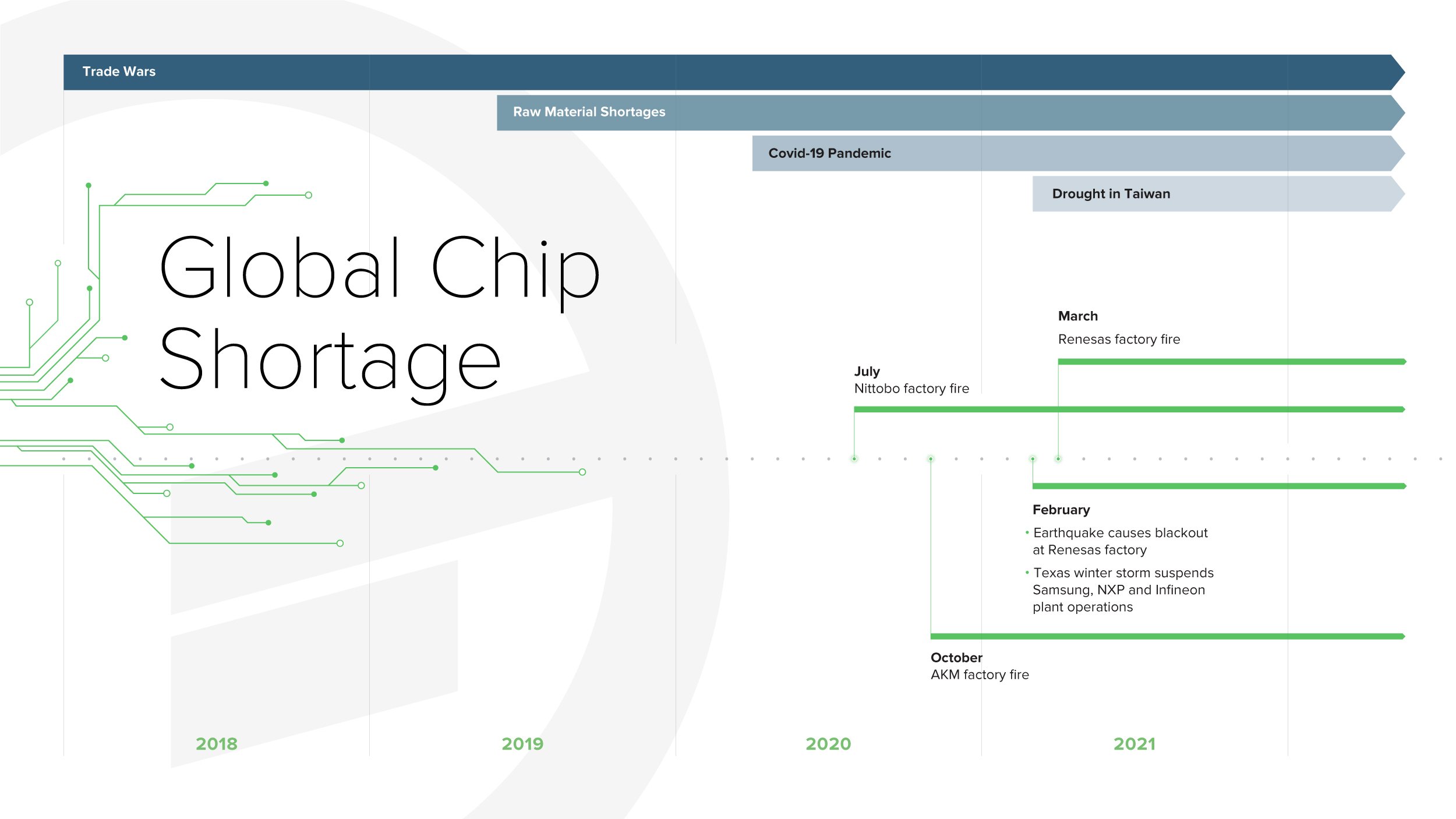

La pandémie de COVID-19 a eu des conséquences dévastatrices à travers les chaînes d'approvisionnement du monde entier. Cependant, la chaîne d'approvisionnement des semi-conducteurs était fragile bien avant que les gouvernements ferment et que la catastrophe frappe. Cumul de variables négatives, la pénurie de microprocesseurs s'est installée au fil des ans en raison d'une série d'événements malheureux. Ces événements comprennent des guerres commerciales entre des pays qui impactent la tarification et la distribution des matières premières, les catastrophes naturelles comme la sécheresse au Taïwan et la tempête de neige au Texas qui a endommagé de grandes entreprises et des incidents comme trois incendies d'usine distincts au Japon entre 2019 et 2021 qui se sont révélés dévastateurs pour les activités et ont contribué aux pénuries des matières premières.

Les déboires que traversent les fabricants de microprocesseurs semblent sans fin, malgré les projets des grandes entreprises de se développer pour répondre à la demande alors que les pays rivalisent pour dominer la scène mondiale de la fabrication de microprocesseurs. Chacun de ces phénomènes a contribué à la volatilité actuelle du marché et continuera d'impacter les perspectives des entreprises alors que les fabricants de microprocesseurs s'attendent à ce que les pénuries se poursuivent dans les années à venir.

2018 et 2019 - Les guerres commerciales ont eu des répercussions sur la chaîne d'approvisionnement

Les guerres commerciales entre les États-Unis et la Chine et entre le Japon et la Corée ont généré des turbulences sur le marché et aggravé les préoccupations croissantes concernant les effets que les conflits géopolitiques ont eu sur la fabrication et la distribution. Ces deux guerres commerciales ont allongé les délais de livraison, augmenté les prix et contribué aux contraintes pesant sur les matières premières.

La guerre commerciale entre les États-Unis et la Chine :

La guerre commerciale entre les États-Unis et la Chine a commencé en 2018 et s'est déroulée en cinq phases jusqu'en 2021. « La guerre commerciale a directement visé les ambitions de Pékin de devenir un leader dans les technologies de fabrication avancées telles que les semi-conducteurs et les véhicules électriques », a signalé The Wall Street Journal. La première vague de sanctions douanières qui a eu un impact direct sur la fabrication de microprocesseurs a frappé les importations chinoises en 2018 et ciblé les matières premières nécessaires à la fabrication des microprocesseurs, comme les tubes en silicone et de réacteur et les supports destinés à la production de wafers de semi-conducteurs.

À cause d'un effet d'entraînement, les droits de douane appliqués à ces matières premières étaient l'un des trois facteurs principaux qui ont conduit à la pénurie des wafers de 8 pouces (20 mm) enregistrée au T3 2019, qui persiste encore aujourd'hui, les autres facteurs ont été la demande de produits finaux et un approvisionnement inégal en équipements de fonderie. La tension entre les États-Unis et la Chine a causé une accumulation de wafers lorsque les États-Unis ont ensuite placé sur liste noire le plus important fabricant de microprocesseurs de Chine, SMIC, en 2020. Avec autant de pièces essentielles de la chaîne d'approvisionnement impactées, les industries américaines craignaient que les restrictions sur les exportations chinoises conduiraient la Chine a créer son propre écosystème, même s'il leur faudrait rattraper les conceptions des microprocesseurs américains.

En août 2019, la guerre commerciale s'est intensifiée lorsque Pékin a annoncé l'application de 75 millions de dollars de droits de douane sur les marchandises américaines. La dernière phase des sanctions douanières en septembre 2019 visait à imposer les marchandises chinoises à hauteur de 120 milliards de dollars. Un accord entre les États-Unis et la Chine a été conclu en 2019. Il incluait des réformes structurelles et modifications du régime économique et commercial de la Chine. On espérait que lorsque cet accord entrerait plus tard en vigueur, cela réduirait les fluctuations des droits sur les importations.

La guerre commerciale entre le Japon et la Corée :

La guerre commerciale entre le Japon et la Corée qui a commencé en 2019 lorsque le Japon a appliqué des restrictions sur les exportations des matières premières utilisées pour fabriquer des microprocesseurs. Deux grands fabricants de semi-conducteurs, SK Hynix et Samsung, qui sont tous les deux basés en Corée du Sud, se sont retrouvés sous les feux croisés à essayer d'obtenir du stock afin de protéger la production contre les perturbations. Les principaux fabricants de microprocesseurs en Corée du Sud dépendaient fortement des produits chimiques essentiels à la fabrication de microprocesseurs produites par le Japon. Les préoccupations déjà persistantes de la chaîne d'approvisionnement en semi-conducteurs allant des tensions entre les États-Unis et la Chine culminant en conséquence de cette nouvelle perturbation de la production de microprocesseurs provenant d'Asie.

2020 – Aucun répit en vue dans l'aggravation des pénuries

En 2020, la pandémie de COVID-19 a frappé. Les fabricants de toutes les industries se sont empressés de répondre à l'offre et la demande dans un climat économique sans précédent. Pour les fabricants de microprocesseurs, la production de près de la moitié de l'année a été entravée par par les fermetures imposées par les gouvernements et les restrictions liées à la COVID-19. Au moment où la production a pu reprendre, les fabricants de semi-conducteurs ont dû s'adapter aux pressions accrues provenant de divers secteurs.

L'industrie automobile, notamment, a assisté à une flambée de la demande lorsque les comportements d'achat ont changé au cours du second semestre de l'année au moment où les clients préféraient éviter les transports publics à cause de la pandémie et se sont montrés très désireux de personnaliser leurs véhicules. La reprise des constructeurs automobiles a été freinée alors que la chaîne d'approvisionnement a connu des pénuries des wafers de 8 pouces et des substrats ABF nécessaires à la fabrication des semi-conducteurs pour voitures. En réaction, des constructeurs automobiles comme Volkswagen, Ford et Toyota ont dû réduire leur production à un moment où l'industrie étaient en plein essor.

La détérioration des matières premières a continué de s'intensifier à cause des limites de capacité, de l'imprévisibilité de la pandémie de COVID-19 et des événements imprévus qui ont frappé les fabricants de microprocesseurs à l'échelle mondiale. La pénurie de wafers de 8 pouces s'est intensifiée depuis 2019 en raison de la hausse de la demande sur le marché des CI, des tensions accrues entre les États-Unis et la Chine et de la croissance des industries de la 5G et automobiles, ce qui a permis à la capacité de la production de wafers d'atteindre 99 % en 2020.

La pénurie des ABF a été exacerbée après qu'un incendie a impacté la production du fabricant japonais Nittobo en juillet 2020. Les fournisseurs d'ABF ont tenté d'accroître la production pour les mois à venir, mais en raison de la forte demande pour les semi-conducteurs, des retards et des délais de livraison sans précédent étaient anticipés jusqu'à la fin de 2021.

Un autre incendie s'est déclaré dans l'usine de semi-conducteurs Asahi Kasei Microdevices (AKM) à Miyazaki, au Japon, en octobre 2020 laissant l'installation gravement endommagée et hors service. Le fabricant de semi-conducteurs a annoncé à ses clients qu'ils devraient choisir des produits alternatifs, et qu'ils travailleraient avec un fabricant tiers jusqu'à la réouverture de l'usine d'AKM. Un sentiment de panique s'en est suivi, menant à une explosion des prix dans les jours suivant l'incendie. Les clients ont fait des stocks de fourniture dans le but d'éviter d'autres perturbations de leurs chaînes d'approvisionnement.

La pandémie, les pénuries de matières premières et la demande ont tous pesé sur les fabricants de semi-conducteurs en 2020 sans laisser entrevoir de répit. Pour permettre aux fabricants de microprocesseurs de s'adapter, la résilience de la chaîne d'approvisionnement a pris plus d'importance afin de remédier aux pénuries et de permettre aux entreprises pour désamorcer les interruptions.

2021 – Les industries vont-elles saisir l'opportunité de croissance dans les chaînes d'approvisionnement mondiales ?

Après une année 2020 tumultueuse, on semblait voir une lumière au bout du long tunnel pour certaines industries en 2021. Pour la nouvelle année, les entreprises étaient optimistes que le déploiement de la 5G, le possible rebond du secteur automobile, le besoin accru en centres de données et la plus grande dépendance envers l'IA et l'IdO signifierait une plus grande croissance pour les entreprises. Toutefois, les pénuries qui ont initialement été attribuées à la pandémie ont continué de s'aggraver avec la hausse de la demande, les pénuries de matières premières et les catastrophes. Au cours du T1 2021, les stocks des distributeurs et l'approvisionnement des clients finaux étaient très tendus pour de nombreux composants.

Le premier trimestre a abouti à un autre tunnel sombre pour les marchés mondiaux qui s'est poursuivi jusqu'au T2 2021, au cours duquel les fabricants de microprocesseurs avaient toujours de la peine à remplir les commandes à travers une variété de secteurs, des difficultés qui obligeraient les entreprises à réduire leurs lignes de production, voire à les arrêter totalement.

La production de semi-conducteurs a accusé un autre revers lorsque l'usine Naka de Renesas au Japon a connu deux explosions nuisibles sur une courte période de temps, impactant davantage la pénurie de wafers qui avait initialement commencé en 2019. La première catastrophe qui a frappé l'usine s'est produite en février 2021 quand un séisme a entraîné une panne de courant qui a temporairement suspendu la production, avec toutefois des répercussions minimales. La seconde catastrophe a frappé la même usine lorsqu'un incendie s'est déclaré en mars. Le feu a touché un bâtiment dans lequel deux tiers des wafers produits étaient utilisés dans la fabrication automobile, engendrant un nouveau revers pour les constructeurs automobiles.

Dans le même temps, en février, la chaîne d'approvisionnement en microprocesseurs a subi une nouvelle perturbation lorsque le Texas a signalé des pannes de courant généralisées causées par la tempête de neige Uri. Les grands fabricants Samsung, NXP et Infineon ont interrompu les activités de leurs usines à cause de la tempête qui déferlait sur le Texas. L'étendue de la perturbation a entraîné un retard retard persistant dans la chaîne d'approvisionnement, qui a continué de se refléter dans la production des trimestres qui ont suivi.

Les effets imminents de la sécheresse à Taïwan ont retardé la reprise du marché, aggravant largement les pénuries au cours du 2e trimestre 2021. En plus de la sécheresse, Taïwan a aussi subi une nouvelle vague de la COVID-19 tout en gérant les tensions géopolitiques. Les usines et fonderies taïwanaises ont produit environ 53 % du marché des semi-conducteurs et quatre des dix fonderies y ont des installations, ce qui a rendu les autres pays fortement dépendantes des volumes de production et d'approvisionnement. Les conséquences découlant des retards de fabrication liés à la sécheresse ont eu des effets néfastes sur la chaîne d'approvisionnement mondiale.

Ajoutant aux revers accusés par la chaîne d'approvisionnement au cours du 2e trimestre, des pays d'Asie du Sud-Est comme la Malaisie, le Vietnam, la Thaïlande, les Philippines et Singapour ont fait face à des flambées de la COVID-19 à grande échelle et à des événements climatiques extrêmes. Les pays de l'ASEAN ont subi des inondations majeures, la saison des typhons, des alertes aux éruptions volcaniques et une flambée des cas de contamination à la COVID, alors que la demande pour des composants électroniques a continué d'augmenter dans diverses industries comme l'automobile et les produits électroniques grand public. Les prinicipaux ports ont été fermés à la suite des catastrophes, et les usines fonctionnaient à des capacités limitées en raison des précautions appliquées par le gouvernement, aggravant les retards de production et d'expédition déjà tendus.

Au cours du troisième trimestre, les pannes de courant et la détérioration des matières premières sont devenues les dénominateurs communs des difficultés de la chaîne d'approvisionnement. En septembre, une panne de courant à Dresden, en Allemagne, a temporairement impacté le fonctionnement des installations d'Infineon, de Bosch et de GlobalFoundries. Les dommages et retards potentiels n'ont pas été immédiatement signalés et sont toujours en cours d'évaluation mais ils impacteront probablement les délais de livraison et volumes de production anticipés. À une plus grande échelle, la Chine a imposé des coupures d'électricité qui ont obligé les usines à limiter voire à suspendre leur production. Dans certaines provinces, cette mesure est entrée en vigueur et pourrait durer jusqu'à début octobre. Elle se produira encore certainement en raison de la mission de la Chine à réduire ses émissions. Les installations de test et d'emballage des semi-conducteurs devaient suivre l'obligation, ce qui pourrait accroître les délais de livraison et augmenter les prix.

La détérioration des matières premières n'était pas un nouveau souci majeur pour les fabricants au cours du 3e trimestre, mais de récents événements qui minaient la chaîne d'approvisionnement, tels que les coupures de courant imposées en Chine et les perturbations des activités/du travail en raison de la pandémie de COVID-19, comme nous l'avons déjà mentionné, ont conduit à une explosion des prix et augmenté les difficultés à distribuer les ressources. L'aluminium, le cuivre et le silicone, qui sont tous des matières premières essentielles à la fabrication des semi-conducteurs, ont enregistré d'importantes hausses des prix à tous les niveaux. L'aluminium a atteint 3 000 $ la tonne à cause d'une « ruée sur l'approvisionnement » ; le cours du cuivre a augmenté de 30 % en 2021, avec une pénurie persistante et une forte demande ; les prix du silicone ont gagné 300 % en seulement deux mois, peu de signes montrant une baisse d'ici l'été 2022 au plus tôt. L'impact des prix des matériaux en parallèle aura sans doute un effet domino sur les prix des matières premières dans lesquelles ils sont utilisés, ce qui signifierait que les fabricants devront tenir bon.

Les événements survenus au cours des trois premiers trimestres de 2021 ont illustré la trajectoire descendante des marchés mondiaux, qui pourraient pousser les fabricants de microprocesseurs et les économies mondiales à se méfier des perspectives pour le 4e trimestre et au-delà.

Regarder vers l'avenir

La diversification géographique de la fabrication de microprocesseurs est une solution que les entreprises choisissent dans une démarche stratégique visant à sécuriser la chaîne d'approvisionnement et fournir une correction à long terme malgré les turbulences que l'industrie des semi-conducteurs a traversé. Dans leurs initiatives pour y parvenir, les entreprises américaines ont insisté pour que l'administration Biden investisse dans la fabrication nationale de semi-conducteurs afin de se prémunir contre les pénuries et perturbations de la chaîne d'approvisionnement, mais aussi réduire leur dépendance à l'Asie, où 75 % des microprocesseurs sont fabriqués.

En amont, deux des plus grands fabricants de microprocesseurs mondiaux, Intel, qui est basé aux États-Unis, et TSMC, qui est basé à Taïwan, projettent de construire de nouvelles usines de semi-conducteurs aux États-Unis. En 2020, TSMC a annoncé qu'il dépenserait 12 milliards de dollars pour construire une installation dans l'Arizona, dont le début de la production devrait débuter en 2024. Intel a ensuite annoncé son projet de construire deux fonderies dans l'Arizona et d'en mettre à niveau une autre au Nouveau Mexique (dépensant en tout 23,5 milliards de dollars) qui devraient être opérationnelle en 2023. Intel veut que ces usines soient une alternative américaine et européenne aux puces asiatiques et a inauguré l'usine d'Arizona en septembre 2021.

La guerre commerciale qui se poursuit entre les États-Unis et la Chine est une autre raison pour laquelle les fabricants de microprocesseurs envisagent la diversification géographique comme une solution pour alimenter la chaîne d'approvisionnement en semi-conducteurs. Depuis 2018, les droits de douane ont entraîné une baisse de 5,36 milliards de dollars des importations chinoises de semi-conducteurs. Selon le The New York Times, la Chine a maintenu ses droits de douane sur 58,3 % de ses importations depuis les États-Unis, tandis que les États-unis ont continué d'appliquer des droits de douane sur 66,4 % des produits venus de Chine.

Les droits de douane ont augmenté au fil des années et des circonstances imprévisibles ont entraîné de graves revers pour beaucoup d'entreprises qui opèrent dans une variété de secteurs qui dépendent des microprocesseurs. L'expansion et les nouveaux investissements dans des usines de fabrication de microprocesseurs ne suffiront pas et ce n'est pas une solution miracle mais offre tout de même une perspective optimiste.